TilgungsChart (Tilgungsrechner)

TilgungsChart (Tilgungsrechner): hier rechnen!

Vorab: dies kein Zinsvergleich/ kein Konditionsvergleich, da sich dieser nicht seriös mit „groben Zahlen“ auf der Website abbilden lässt. Gerne stehen wir für eine Finanzierungsberatung im Rahmen unserer Finanzplanung Immobilie zur Verfügung.

Hier kannst Du transparent und unabhängig verschiedene Tilgungsverläufe berechnen.

Folgende Elemente stehen in einem finanzmathematischen Verhältnis:

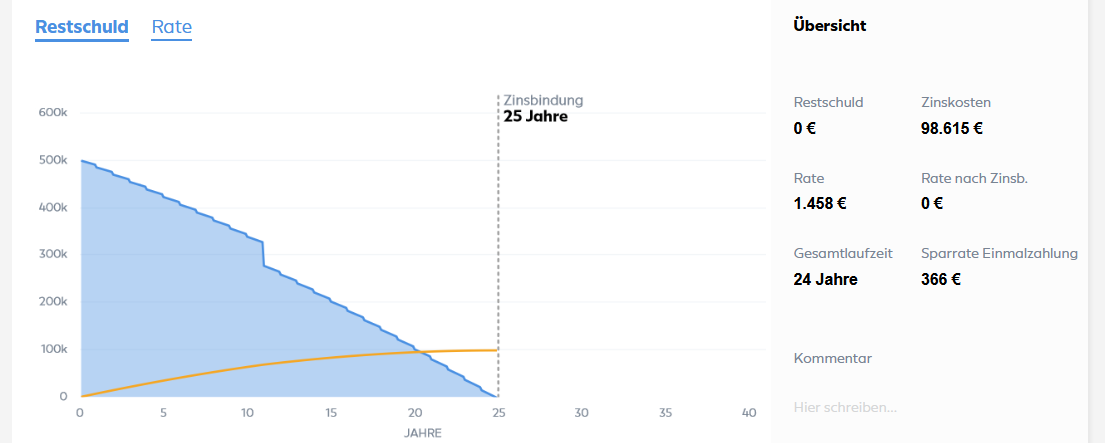

- Darlehensbetrag in €

- Zinsbindung/ Zinsfestschreibung (ZFS) in Jahren

- Sollzins (gebundener Sollzins)/ Nominalzins: dies ist der im Darlehensvertrag vereinbarte Zins – dies ist kein Zinsvergleich! Gerne beraten wir Dich individuell zu Deiner Finanzierung.

- Tilgungssatz (anfängliche annuitätische Tilgung)

- angenommener Sollzins nach Zinsbindungsende (fiktive Annahme) – Tipp: gib hier z.B. + 2,00 % mehr ein als in der aktuellen Zinssituation, dann hast Du hier einen „Puffer“)

- Einmalzahlung: einmalige Sondertilgung aus z.B. Bausparvertrag/ Lebensversicherung/ Rentenversicherung/ Immobilienverkauf zu einem festgelegten Zeitpunkt etc.

- Jahr der Einmalzahlung: Zeitpunkt in welchem die Einmalzahlung bzw. Sondertilgung getätigt wird – Tipp: gem. § 489 (1) BGB ist eine Sonderkündigung langfristiger Darlehen 10 Jahre nach Vollauszahlung (Vollvalutierung) mit einer Frist von 6 Monaten möglich. Den Gesetzestext findest Du hier.

- Annuität (Rate als Summe aus Zins und Tilgung)

- Jährliche Sondertilgung: diese kann erfolgen, sofern dies im Darlehensvertrag vereinbart ist.

- Tilgungssatz nach Zinsbindungsende: hier kann gewählt werden zwischen

- A) Tilgung fortsetzen mit gleichem mtl. Tilgungsbetrag in € vor/ nach Prolongation oder

- B) freier Anschlusstilgung mit einem frei zu wählenden Tilgungssatz in %

- Restschuld: der Betrag, welcher am Ende der Zinsbindung noch nicht getilgt wurde

- Darlehenslaufzeit: dies ist die fiktive Laufzeit eines Darlehens – diese ist ggf. deutlich länger als die Zinsfestschreibung (Ausnahme: Volltilger):

- Volltilger: hier wird die Tilgung so kalkuliert, dass das Darlehen zum Ende der Zinsfestschreibung getilgt ist:

- + kein Nachfinanzierungsrisiko

- + ggf. günstigere Zinssätze je nach Institut auf Grund höherer Tilgung (somit weniger Risiko für die Bank/ Darlehensgeber)

- – höhere mtl. Rate

- – ggf. keine Sondertilgungsmöglichkeit bei manchen Instituten